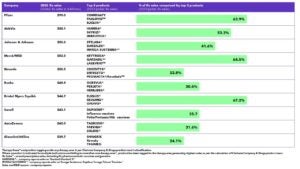

2022년 대형 제약회사들의 최고 판매 의약품 리스트를 살펴보면 대형제약회사들이 독점권을 거의 상실한 소수의 제품(대부분 파트너십이나 인수를 통해 획득)에 얼마나 많이 의존하고 있는지를 알 수 있습니다.

클래리베이트의 헬스케어 및 데이터 분석 팀이 분석에 따르면Pfizer, AbbVie, Merck/MSD 및Bristol Myers Squibb의 상위 3개 베스트셀러 제품이 2022년 매출액에서 차지한 비중은 각 회사 매출의 절반이상으로AbbVie의 경우 518억달러(55.3%),Bristol Myers Squibb 447억달러(67.2%)를 기록했습니다.

거래 의존성

제약산업은 혁신적인 기술과 생물학적 제제의 최전선에 접근하기 위해 파트너십, 라이선스 또는 인수 등..의 외부로부터의 혁신을 활용했습니다.

AbbVie가 가장 많이 판매한 3개 의약품은 모두 인라이선싱(in-licensing)또는 인수를 통한 것들입니다.

- HUMIRA® (adalimumab) 는 영국의 바이오테크 기업인 Cambridge Antibody가 개발했습니다.

- SKYRIZI® (risankizumab)는 Boehringer Ingelheim과 2016년 맺은 계약의 일부로 얻은 제품입니다.

- IMBRUVICA® (ibrutinib)는Celera Genomics이 발명한 제품입니다.

Bristol Myers Squibb의 상위 3개 제품의 경우 모두 인수를 통한 결실입니다. 공동 개발된 혈액 항응고제인 ELIQUIS® (apixaban)는DuPont Pharmaceuticals의 인수를 통해, 항암제인REVLIMID® (lenalidomide) 및OPDIVO® (nivolumab)은BMS가 인수한 Celgene및Medarex가 처음 개발한 제품입니다. 이 세가지 의약품의 2022년 통합 매출은 298억달러에 이릅니다.

2022년 제약업계의 인수합병 활동은 침체된 양상을 보였는데 2013년 이후 가장 낮은 인수합병 실적을 보였습니다. 이는, 특허절벽과 제네릭 바이오시밀러 경쟁으로 손실된 수익을 빠르게 복구하기 위해 인수합병 및 바이오파트너링에 크게 의존해왔던 제약업계의 모습을 비추어볼 때 매우 놀라운 일입니다. BioWorld 데이터에 따르면 2022년의 바이오파트너링의 거래의 가치는 사상 2번째로 높았지만, 거래건수는 2018년이후 가장 낮았습니다. 제약사들은 적은 수의 치료제 및 기술 플랫폼에 보다 큰 베팅을 하고 있습니다.

위험을 완화하고 성장을 촉진시키기 위한 다각화

몇몇의 대형 블록버스터에 대한 의존은 파이프라인 보충과 차세대 의약품을 개발하기 위해 ADC(항체 약물 접합체), 세포치료, 인공지능 및 RNA와 같은 새롭게 떠오르는 모달리티로 다각화하려는 대형 제약사의 노력에 시급성을 부여했습니다.

맞춤 의학을 위한 이 개발단계에서는, 올바른 파트너를 선택하는 것이 필수적입니다. 기업들은 Cortellis Deals IntelligenceTM와 같은 솔루션을 활용해 관심기준(예, 치료 영역, 메커니즘, 기술 또는 개발단계)에 따라 보완적인 전문 지식과 리소스를 동원할 수 있는 경험이 풍부한 혁신가들을 식별할 수 있습니다.

Bristol Myers Squibb 은 10년 이내에 상위 3개 제품에 대한 독점권을 상실하게 됩니다. 2022년 바이오파트너링 상위 10개 거래 중 2건의 거래를 체결한 Bristol Myers Squibb은 2022년 동안 바이오파트너링 8건의 거래를 통해 181억을 투자하면서 세번째로 큰 액수를 투자한 기업에 이름을 올렸습니다.

Bristol Myers Squibb 은 Celgene을 인수하기 전부터 시작했던 면역요법 약물 발굴 회사인 Immatics와의 파트너십을 3배 확장시키며 세포치료 분야에 대한 의지를 확고히 보여주었습니다. 본 계약에 따라, Immatics 의 감마 델타 T 세포유래/동종 적응세포치료(Adoptive Cell Therapy) 플랫폼인 ACTallo와 Bristol Myers Squibb이 개발한 차세대 기술들의 조합을 활용해 두 기업은 Bristol Myers Squibb 소유의 두 가지 프로그램을 개발하게 됩니다. 또한, 추후 최대 4개의 프로그램을 추가로 개발할 수 있는 옵션도 이 계약에 포함됩니다.

2022년 가장 많이 투자한 회사는 Merck/MSD 입니다. Merck/MSD는 Humira 및 Covid-19백신인 Comirnaty에 이어 가장 많이 판매되고 있는 약품인 KEYTRUDA® (pembrolizumab)에 대한 독점권을 2028년에 상실하게 됩니다. Bristol Myers Squibb이 매출회복을 위해 세포치료제를 대안으로 찾는 반면, Merck/MSD는 Mersana Therapeutics 및 Kelun-Biotech과의 거래를 통해 역사적으로 좌절된 적이 있으나 성숙기에 접어들고 있는 분야인 ADC를 선택했습니다. Merck/MSD는 Kelun-Biotech과 7개 전임상 ADC후보물질을 개발하는 최대가치 93억달러의 계약을 체결했습니다.

Pfizer는 2030년에 베스트셀러 유방암치료제IBRANCE® (palbociclib)을 포함한 11개의 의약품에 대한 독점권을 상실하게 됩니다. Pfizer는 2023년 3월 Seagen을 430억달러에 인수하면서 ADC를 통해 자사의 항암제 포트폴리오를 보완했습니다. 이번 거래는 2022년 행해졌던 다수의 전임상 거래와는 달리 후기단계의 개발 프로그램 파이프라인을 보충하게 됩니다.

거래과정에서는 자주, 인식된 자산 평가사이에서 단절이 일어납니다.이는 바이오 기업들의 급격한 가치 하락이 역학관계의 변화를 촉발시킨 2022년에 이런 현상을 뚜렷하게 목도할 수 있었습니다. 이전에는 자금조달이 원활했던 바이오테크기업들이 어려운 시간을 겪게 되면서, 제약회사들 파트너십에 있어 상당한 영향력을 행사할 수 있게 되었습니다.

Cortellis Deals Intelligence 의 특허를 받은 예측분석 기능은 각각의 약물 개발단계에 있는 거래가치를 예측합니다. 클래리베이트의 분석툴은 Cortellis Deals Intelligence에 있는 124,000개이상의 거래를 기반으로 다양한 거래 특성을 살펴보고 20년 이상의 데이터를 쿼리해 거래가치를 예측합니다.

혁신의 흐름 증가는 제약회사들이 맞춤의학이라는 미래에 계속 적응하면서도 치료제와 대차대조표 모두를 다양화할 수 있는 파트너십을 모색해야 함을 의미합니다.

제약바이오 투자에 과한 심층적인 정보를 원하실 경우 미래 의약품을 위한 제약업계의 투자처: 2023 제약바이오 거래 보고서를 읽어보시기 바랍니다.